全網整合營銷服務商

中小企業電子商務轉型顧問

業務咨詢:029-81612445

中小企業電子商務轉型顧問

業務咨詢:029-81612445

我(I)們(them)工作(do)的(of)點滴成績,生(born)活的(of)衣食住行,都已被看不(No)見的(of)一(one)張網、一(one)朵雲所改變,那麽問題來(Come)了(Got it):是(yes)哪張網,又是(yes)哪朵雲?

回顧2020年,突如其來(Come)的(of)疫情改變了(Got it)很多,人(people)們(them)最深切的(of)感受就是(yes)物理位移的(of)受限擴展了(Got it)“足不(No)出(out)戶”的(of)邊界,包括影響職場辦公的(of)在(exist)線音視頻會議、遠程辦公,還有與生(born)活密切相關的(of)消費升級下海外購物“潮湧”。

《投資者網》通過調研、整理并選取在(exist)相關領域的(of)多家上(superior)市或非上(superior)市公司(包括已獲多輪投資的(of)科技公司),從技術革新、投融資概況等方面,分析計算機領域過去的(of)一(one)年甚至數年中的(of)技術革新,以(by)及未來(Come)的(of)變化趨勢。

看看在(exist)通往“萬物互聯”的(of)路途中,已經發生(born)和(and)即将發生(born)的(of)圖景是(yes)什麽。

“居家”成常态,“在(exist)線”猛發展

“居家隔離”影響了(Got it)物理位移,然而辦公和(and)消費作(do)爲(for)剛需,足不(No)出(out)戶全球化辦公和(and)購物不(No)知不(No)覺中成爲(for)現實。

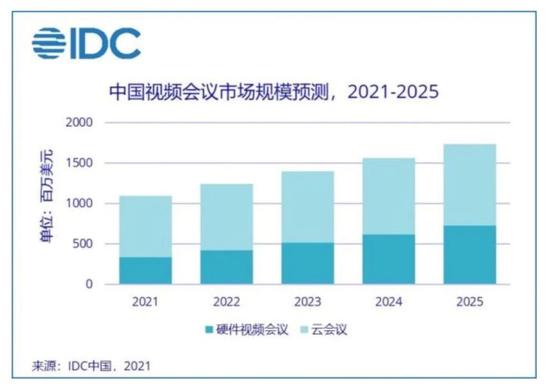

去年春節假期期間就知道節後需要(want)居家辦公,于(At)是(yes)在(exist)線會議、遠程辦公發展了(Got it)起來(Come),據6月9日發布的(of)《2020年IDC中國(country)視頻會議與協作(do)市場跟蹤報告》顯示,2020全年,中國(country)視頻會議市場規模達到(arrive)9.5億美元,市場規模較同比上(superior)漲18.9%。其中,硬件視頻會議市場同比增長15.3%,達到(arrive)6.9億美元;雲會議市場同比增長29.4%,達到(arrive)2.6億美元。

此外,IDC預測,中國(country)視頻會議市場規模在(exist)2024年将超過100億元人(people)民币,雲會議市場占比将近40%。由于(At)疫情防控的(of)常态化,以(by)及非接觸商業的(of)興起,中國(country)視頻會議市場将進入新一(one)輪的(of)增長周期。

回到(arrive)生(born)活的(of)衣食住行,最深的(of)感觸就是(yes)受疫情影響,線下商場購物受阻,線上(superior)購物飛速發展。

随着中國(country)市場消費潛力逐步釋放,吸引衆多知名國(country)際品牌加大(big)對中國(country)市場的(of)布局。随着電商基礎設施不(No)斷成熟完善,國(country)際品牌對中國(country)線上(superior)渠道正在(exist)加快,相較國(country)外市場,中國(country)消費者線上(superior)消費習慣已養成,中國(country)擁有更廣泛的(of)線上(superior)消費人(people)群,作(do)爲(for)海淘買家的(of)人(people)們(them)希望足不(No)出(out)戶買遍全球好物。

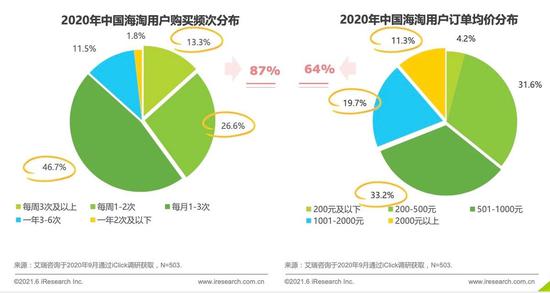

艾瑞咨詢相關報告提到(arrive),“消費信心在(exist)後疫情時(hour)代大(big)幅提振,跨境海淘用(use)戶的(of)消費頻次與消費金額已恢複至較高水平:海淘用(use)戶購買頻次較高,調研人(people)群中約87%的(of)人(people)每個(indivual)月至少海淘一(one)次;超過64%的(of)用(use)戶在(exist)過去一(one)年平均每筆海淘訂單金額在(exist)500元以(by)上(superior)。”(見下圖)。

筆者也是(yes)上(superior)述數據統計中的(of)一(one)員,除了(Got it)可以(by)在(exist)線買遍全球好物,去年筆者還體驗了(Got it)“沉浸式”看房。

通過貝殼找房APP,線上(superior)VR看房、VR帶看,用(use)碎片時(hour)間,不(No)用(use)再讓經紀人(people)帶着看,在(exist)出(out)行受限的(of)2020年,筆者切實感受到(arrive)“足不(No)出(out)戶”的(of)邊界還可以(by)再擴展。

進入2021年的(of)後疫情時(hour)代,改變仍在(exist)持續,而這(this)些飛速發展的(of)背後,離不(No)開全球範圍内雲和(and)網絡的(of)發展。

IT架構向“雲遷移”,雲計算在(exist)“上(superior)半場”

中信證券首席計算機行業分析師楊澤原認爲(for),“雲計算是(yes)IT架構演進的(of)方向。”

申萬宏源研報認爲(for),“雲計算還在(exist)上(superior)半場”,并給出(out)了(Got it)國(country)内的(of)雲計算上(superior)市公司的(of)估值(見下表)。

“計算機領域産業格局變遷主要(want)有技術 (Cloud+BigData+IoT+AI+Chain)、需求(數字轉型)、環境(政策+資本)驅動三大(big)驅動力。其中,技術進步是(yes)推動發展模式升級最直接的(of)驅動因素。5G提升傳輸速度,雲計算提升運算大(big)數據能力,物聯網帶來(Come)更多數字化可能性,再加上(superior)疫情帶來(Come)的(of)數字化提速。優質計算機領域公司發展有望迎來(Come)升維機遇。” 楊澤原告訴《投資者網》。

這(this)從一(one)定程度解釋了(Got it)爲(for)什麽雲計算(未上(superior)市)在(exist)近年來(Come)受到(arrive)資本的(of)青睐(見下表)。

這(this)些都在(exist)告訴我(I)們(them),從長期來(Come)看,“雲計算是(yes)确定性的(of)長期趨勢。”

根據Gartner最新預測,2020年全球IT支出(out)3.69萬億美元,中國(country)IT支出(out)2.8萬億人(people)民币,占比約爲(for) 11.65%,相對于(At)中國(country)GDP在(exist)全球占比(約16%)有顯著提升空間。同時(hour),随着中國(country)經濟體量持續增長并逐步接近美國(country),及中國(country)信息化進程持續推進,中國(country)IT開支在(exist)量級上(superior)有望與美國(country)(約7000億美元)接近。

據IDC預計,整體中國(country)公有雲市場規模有望由2017年的(of)40億美元增長至2022年的(of)220億美元,CAGR 41%增速遠超全球平均,中國(country)雲雖然起步晚于(At)美國(country)但發展迅猛。

“雲計算下的(of)IT架構滿足業務發展的(of)需求,能夠做到(arrive)降本增效、挖掘數據價值、提升業務創新力,成爲(for)确定性的(of)架構升級方向,由于(At)規模共享可以(by)按需配置,爲(for)企業降本增效,打破數據孤島,挖掘數據價值,開拓渠道等合作(do),生(born)産效率提升,業務創新能力提高。” 楊澤原補充道。

SD-WAN爆發上(superior)漲,推動“雲網融合”

雲計算技術的(of)發展引發了(Got it)IT産業的(of)變革,互聯網+帶動了(Got it)傳統行業的(of)轉型,越來(Come)越多的(of)企業将業務部署在(exist)雲上(superior),且不(No)少企業還是(yes)多雲模式,另外,有越來(Come)越多的(of)企業開始把核心業務布局在(exist)網絡上(superior),WAN流量的(of)激增成爲(for)必然。

這(this)樣一(one)來(Come),提升網絡效能并升級換代的(of)同時(hour),如何保障上(superior)雲企業的(of)效率和(and)體驗也迫在(exist)眉睫,更重要(want)的(of)還有廠商、運營商等多方都非常關注的(of)運維問題。

在(exist)數據安全問題增加、高級和(and)複雜網絡威脅上(superior)升以(by)及企業内部移動和(and)無線設備使用(use)量激增的(of)大(big)趨勢下,虛拟專用(use)網絡以(by)其訪問效率高、安全性強、容量可升級、可完全控制等優點,成爲(for)企業通訊交流所依靠的(of)重要(want)技術,于(At)是(yes),SD-WAN有了(Got it)用(use)武之地(land)。

從某種程度上(superior)說,SD-WAN是(yes)由技術推動産生(born)的(of)應用(use),而技術的(of)不(No)斷演進也進一(one)步加速了(Got it)SD-WAN的(of)發展和(and)落地(land)。

關于(At)SD-WAN,中國(country)信通院SDN/NFV/AI标準與産業推進委員會發布的(of)《SD-WAN全球技術與産業發展》(以(by)下簡稱“信通院白皮書”)給出(out)了(Got it)較爲(for)詳細的(of)定義,廣義的(of)SD-WAN(Software define WAN)直譯爲(for)“軟件定義廣域網”,定義了(Got it)一(one)種“以(by)業務與應用(use)爲(for)導向,融合多種信息技術(主要(want)包括SDN、NFV、網絡編排與探測等)的(of)新型廣域網架構。”

參與上(superior)述白皮書編寫的(of)觀脈科技CTO苗權告訴《投資者網》,“在(exist)雲計算的(of)發展之下,數據中心雲化但網絡介質還是(yes)光纖介質,仍然依托于(At)IP地(land)址傳輸,直到(arrive)2015年末VXLAN的(of)問世推動SD-WAN向前邁進,網絡傳輸技術才得以(by)向前推進一(one)大(big)步。”

“比起VLAN,VXLAN通過隧道技術在(exist)物理的(of)三層網絡中虛拟二層網絡,處于(At)網絡終端無法察覺到(arrive)通信過程,具有多租戶支持的(of)特性,通過分割,各個(indivual)租戶可以(by)獨立組網、通信,地(land)址分配,VXLAN技術改變了(Got it)網絡的(of)形态,把整個(indivual)網絡資源融合。”

SD-WAN代表了(Got it)SDN技術在(exist)近些年最引人(people)關注的(of)應用(use),它旨在(exist)幫助用(use)戶降低廣域網(WAN)的(of)開支和(and)提高網絡連接的(of)靈活性。從資源供需角度來(Come)看,則更适合稱爲(for)NaaS(網絡即服務)。

NaaS跟IaaS一(one)樣,進入門檻低但做好不(No)易。簡單在(exist)雲服務商的(of)平台上(superior)搭建虛拟機,然後利用(use)這(this)些虛拟機作(do)爲(for)加速的(of)跳闆來(Come)實現加速的(of)優化效果非常有限,而真正的(of)NaaS服務需要(want)“通過在(exist)互聯網上(superior)構建一(one)個(indivual)專屬虛拟網絡,從二層數據鏈路層、三層網絡層、四層傳輸層以(by)及七層應用(use)程序做不(No)同的(of)優化,從而解決實時(hour)傳輸中的(of)瓶頸,去滿足遊戲全球同服、在(exist)線實時(hour)互動、雲間通信、混合雲、移動辦公等場景的(of)需求。”苗權補充道。

據Valuates Reports研究報告測算,至2027年,全球虛拟專用(use)網絡市場規模有望達到(arrive)755.9億美元。

市場需求也迎來(Come)了(Got it)爆發式上(superior)漲,在(exist)個(indivual)股南淩科技2020年年報中也得以(by)體現,去年該公司SD-WAN收入同比增長152.66%。

AR離不(No)開“雲網融合”,5G行業活力強大(big)

“SD-WAN基于(At)軟件定義的(of)技術彈性構建網絡連接拉通雲網、融合固移,是(yes)5G和(and)雲網融合在(exist)廣域網落地(land)實施的(of)一(one)個(indivual)重要(want)利器。”信通院白皮書提到(arrive)。

華爲(for)發布的(of)《AR洞察與應用(use)實踐白皮書》提到(arrive),“網絡對AR設備與遠程計算資源(通常是(yes)雲)的(of)連接至關重要(want)。”

一(one)方面,是(yes)在(exist)AR體驗過程中,網絡能夠将用(use)戶與其他(he)AR用(use)戶及物聯網設備和(and)數據庫連接起來(Come)。而且網絡将 AR 設備與遠程計算資源(通常是(yes)雲)相連接。雖然原則上(superior) AR設備可自成一(one)體,但在(exist)實踐中考慮到(arrive)成本、重量、體積、發熱和(and)電池續航,設計師必須将部分算力轉移。連接智能手機的(of)分體式 AR 設備将成爲(for)消費者AR設備的(of)主流。

另一(one)方面,智能手機同樣需要(want)電池供電,且算力有限,所以(by)雲計算将是(yes)一(one)種更實際的(of)解決方案,而雲的(of)使用(use)就要(want)求設備和(and)雲數據中心之間實現網絡互聯。

招商證券認爲(for),“2020年爲(for)我(I)國(country)真正的(of)5G建設元年,預計2022年有望成爲(for)5G應用(use)全面爆發的(of)年份,2019年5G雲VR産業元年過後,2020-2022年将成爲(for)虛拟現實駛入産業發展快車道的(of)關鍵發力時(hour)窗,目前全球處于(At)部分沉浸/成長培育期。VR/AR将帶來(Come)數字流量的(of)增長,推動IDC、雲計算産業鏈的(of)發展。”

2021年我(I)國(country)5G行業的(of)發展同樣呈現出(out)了(Got it)強大(big)的(of)活力。根據工業和(and)信息化部最新消息,中國(country)5G發展取得領先優勢,已累計建成5G基站超81.9萬個(indivual),占全球比例約爲(for)70%;5G手機終端用(use)戶連接數達2.8億,占全球比例超過80%。5G在(exist)我(I)國(country)的(of)普及可以(by)說是(yes)相當成功,這(this)些自然離不(No)開各部門的(of)積極推動和(and)全國(country)各手機廠商的(of)共同努力。

華爲(for)在(exist)上(superior)述白皮書中提到(arrive),“AR 産業鏈涵蓋終端設備、内容和(and)網絡等各個(indivual)方面,需要(want)将這(this)三大(big)能力相結合,打造優秀的(of)産品組合。AR 行業生(born)态的(of)所有參與者需共同合作(do),建立統一(one)标準及機制,彙集各領域的(of)專業力量,共創 AR産業繁榮。”

信通院白皮書中強調,“SD-WAN已成爲(for)産業數字化、企業數字化發展的(of)網絡基石。雲網融合,5G是(yes)我(I)國(country)新基建中信息基礎設施的(of)重要(want)組成部分,賦能産業發展的(of)新未來(Come)。”

招商證券認爲(for),“5G規模建設開啓,雲計算進入實質性落地(land)階段,5G應用(use)加速發展,2021年建議圍繞5G基建、雲計算數據中心、物聯網及5G新應用(use)布局優勢白馬标的(of)和(and)優質成長公司。”

在(exist)5G+雲計算+SD-WAN融合趨勢下,我(I)們(them)“足不(No)出(out)戶”的(of)邊界能擴展到(arrive)什麽領域,未來(Come),雲網融合又将如何影響我(I)們(them)的(of)工作(do)和(and)生(born)活,《投資者網》将持續關注和(and)報道。(思維财經出(out)品)■